Parte I: Fundamentos Estratégicos – A Mudança de Paradigma

A Tempestade Perfeita de Agosto de 2025

Estamos em agosto de 2025. Enquanto você lê este artigo, equipes financeiras por todo o Brasil estão imersas na elaboração do ciclo orçamentário para 2026. Planilhas são preenchidas, premissas são debatidas e projeções são traçadas. No entanto, a grande maioria dessas empresas, incluindo talvez a sua, está cometendo um erro estratégico de proporções históricas: tratar a Reforma Tributária como uma nota de rodapé, um “problema fiscal” a ser resolvido no futuro.

Este não é um problema para 2027 ou 2033. É um desafio de modelagem financeira e planejamento orçamentário para agora. Qualquer orçamento para 2026 que utilize as premissas do sistema tributário atual – PIS, COFINS, ICMS, IPI, ISS – não está apenas desatualizado; ele já nasce obsoleto e perigosamente enganoso. As próprias fundações sobre as quais você projeta seus custos, sua precificação e sua necessidade de capital de giro estão sendo demolidas para dar lugar a uma nova estrutura, o IVA Dual (IBS e CBS).

Operar com base em um mapa antigo enquanto o terreno está sendo reconfigurado é a receita para o desastre. Levará empresas a precificar produtos com prejuízo, a subestimar drasticamente a necessidade de caixa e a perder uma janela de oportunidade única para se distanciar da concorrência despreparada.

Este guia definitivo, elaborado pela Gonçalves Contabilidade, não é um resumo da reforma. É um manual de operações para líderes financeiros. Um blueprint para abandonar a adivinhação e começar a modelar o futuro do seu negócio com a precisão que este momento exige. Vamos transformar a incerteza em um modelo quantificável e a complexidade em vantagem competitiva. A hora de agir é agora.

Do PIS/COFINS ao IVA Dual – Por Que a Lógica do seu Financeiro Será Reiniciada

Para entender a magnitude da tarefa orçamentária que temos pela frente, é crucial assimilar a mudança filosófica por trás da reforma. Não estamos trocando seis por meia dúzia; estamos migrando de um sistema tributário arcaico, cumulativo e caótico para um modelo de Imposto sobre Valor Agregado (IVA), padrão na maioria das economias desenvolvidas.

O sistema atual, com sua sobreposição de tributos (PIS/COFINS no âmbito federal, ICMS no estadual e ISS no municipal), é marcado pela cumulatividade. Isso significa que, em várias etapas da cadeia produtiva, paga-se imposto sobre imposto. Um produto industrial, por exemplo, tem seu custo inflado por tributos em cascata que não geram créditos plenos, onerando a produção e distorcendo preços. A apuração é um exercício de complexidade extrema, com milhares de regras, exceções e regimes especiais que consomem recursos e criam insegurança jurídica.

O IVA Dual (Imposto sobre Bens e Serviços – IBS, unificando ICMS e ISS; e Contribuição sobre Bens e Serviços – CBS, unificando PIS e COFINS) reinicia essa lógica com base em três pilares:

- Não Cumulatividade Plena: Este é o coração da mudança. Em teoria, todo imposto pago na aquisição de bens e serviços (com poucas exceções) se transformará em crédito para abater o imposto devido na venda. O imposto incide apenas sobre o valor “agregado” em cada etapa, eliminando o efeito cascata. Isso soa como uma simplificação, mas na prática, exige um controle sobre os créditos fiscais em um nível de granularidade que a maioria das empresas brasileiras jamais teve.

- Base Ampla de Incidência: O novo imposto incidirá sobre praticamente todas as operações com bens e serviços. A miríade de regimes especiais e isenções que existe hoje será drasticamente reduzida, trazendo setores antes menos onerados, como o de serviços, para uma nova realidade tributária.

- Cobrança no Destino: A tributação, que hoje em muitos casos ocorre na origem (onde o produto é feito), passará a ser no destino (onde o consumidor está). Isso acaba com a guerra fiscal entre estados, mas cria novas complexidades logísticas e de faturamento para empresas que vendem para múltiplos estados.

A implicação para o seu departamento financeiro é profunda. A antiga expertise em navegar pelas exceções do ICMS ou pelas regras do PIS/COFINS perde valor. A nova competência essencial será a gestão de dados. A capacidade de capturar, validar, classificar e auditar cada transação de compra e venda em tempo real definirá quem paga a menor carga tributária possível e quem deixa dinheiro na mesa.

A mudança é tão profunda que afeta não apenas as operações empresariais, mas também o impacto em diferentes classes de ativos, como os imobiliários.

O Fim da “Apuração Fiscal” e o Início da Gestão de Dados em Tempo Real

O processo fiscal tradicional é, em sua essência, reativo. Ao final de cada mês, o departamento fiscal reúne notas, apura os impostos devidos com base no passado e gera as guias de pagamento. É um exercício de arqueologia financeira.

A Reforma Tributária destrói este paradigma. A não cumulatividade plena e a digitalização massiva dos processos fiscais (impulsionada por documentos eletrônicos e pelo SPED) transformam a gestão tributária em uma disciplina de tempo real.

O valor de um crédito fiscal não será mais determinado por uma interpretação complexa no final do mês, mas pela validade do documento fiscal recebido do seu fornecedor no momento da transação. Um erro na nota fiscal do seu parceiro comercial, ou uma falha do seu sistema em capturar aquele documento, resulta na perda instantânea e, muitas vezes, irrecuperável do crédito.

Isso significa que a tradicional separação entre os departamentos de Compras, Financeiro, Fiscal e Contábil se torna um gargalo perigoso. Na nova realidade:

- O Comprador é o Primeiro Fiscal: A homologação de fornecedores passa a ser uma função de compliance fiscal. Comprar de um fornecedor com problemas cadastrais ou que emite notas incorretas é comprar um prejuízo.

- O Contas a Pagar é o Guardião do Crédito: O processo de lançamento de uma nota de entrada não é mais apenas um registro de despesa, mas o ato de apropriação de um ativo valioso: o crédito tributário.

- O Fluxo de Caixa e o Tributário se Fundem: A gestão do “gap” entre o pagamento do débito na venda e a utilização do crédito na compra torna-se uma variável crítica na gestão do capital de giro.

Esta fusão de funções exige uma integração total de sistemas (ERPs) e processos. A contabilidade deixa de ser um registro do passado e se torna o hub central de dados que alimenta a estratégia em tempo real. É o fim da era da contabilidade como obrigação acessória e o início da era da contabilidade como comando estratégico. Empresas que não se adaptarem a esta nova velocidade de gestão de dados ficarão para trás, pagando mais impostos e operando com informações de menor qualidade.

Parte II: O Framework Definitivo de Modelagem Financeira em 7 Etapas

Com o novo paradigma estabelecido, como traduzir a incerteza em um modelo financeiro acionável para o seu orçamento de 2026? A seguir, apresentamos um framework detalhado em sete etapas.

Etapa 1 – A Auditoria da Cadeia de Valor

Antes de projetar qualquer número, você precisa reconstruir a base de dados sobre a qual suas projeções se apoiarão. A lógica de custos da sua empresa precisa ser inteiramente remapeada sob a ótica da reforma.

- 4.1. O que (realmente) gera crédito de IBS/CBS? A regra geral é a não cumulatividade ampla, mas o diabo mora nos detalhes. A legislação trará exceções e setores com tratamento diferenciado. O primeiro passo é criar uma matriz de classificação para todas as suas aquisições. Sente com sua equipe contábil e classifique cada linha do seu plano de contas em categorias como:

- Crédito Pleno Garantido: Matérias-primas, mercadorias para revenda, energia elétrica (usada no processo produtivo), serviços de frete, softwares essenciais, etc.

- Crédito Potencial (Área Cinzenta): Despesas com marketing, serviços de consultoria, material de escritório, etc. A legislação final precisará ser analisada minuciosamente para confirmar o creditamento.

- Não Gerador de Crédito: Despesas com pessoal (salários e encargos), tributos sobre folha, juros de empréstimos, e outros itens que a legislação provavelmente excluirá.

- 4.2. Auditoria de Fornecedores: O novo pré-requisito para o crédito. O crédito só existe se a nota fiscal do seu fornecedor for válida e emitida corretamente. Inicie imediatamente um processo de saneamento e homologação do seu cadastro de fornecedores. Verifique a situação cadastral (SINTEGRA, Receita Federal) e estabeleça cláusulas contratuais que responsabilizem o fornecedor por erros na emissão de documentos que resultem na perda de créditos para sua empresa. Um fornecedor desalinhado é, agora, um risco financeiro direto.

- 4.3. Ferramentas para automação da classificação fiscal. Classificar milhares de notas fiscais manualmente é inviável. Pesquise e invista em ferramentas tecnológicas que automatizem a captura de NF-es, a validação contra bases de dados oficiais e a pré-classificação das despesas. A tecnologia não é mais um luxo, é uma necessidade operacional básica no novo sistema.

Etapa 2 – A Construção do Modelo de Simulação

Com a base de custos reclassificada, podemos começar a construir o modelo de simulação de impacto. Este modelo será a peça central do seu planejamento orçamentário.

- 5.1. Construindo o Modelo Base no Excel/Google Sheets. Crie uma nova planilha ou um novo módulo no seu software de BI. A estrutura básica deve conter:

- Inputs: Faturamento projetado, estrutura de custos detalhada (separada pelas categorias de crédito da Etapa 1), despesas operacionais, etc.

- Premissas: Alíquota modal do IVA, alíquotas de exceção, regras do Imposto Seletivo (se aplicável), percentual de aproveitamento de créditos, etc.

- Outputs: Projeção de Débitos de IBS/CBS, Projeção de Créditos de IBS/CBS, Saldo a Recolher, Impacto na DRE, Impacto no Fluxo de Caixa.

- 5.2. Variáveis-chave: Alíquota modal, exceções setoriais, Imposto Seletivo. A alíquota modal (padrão) é a variável de maior impacto, mas não a única. Seu modelo deve ter flexibilidade para ajustar as alíquotas reduzidas para certos setores (como saúde e educação) e para calcular o impacto do Imposto Seletivo sobre produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente, caso sua empresa opere com eles.

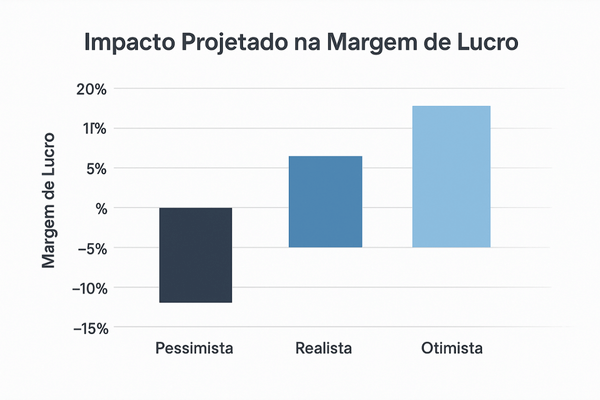

- 5.3. Análise de Sensibilidade: O que acontece se a alíquota for 25%? E 30%? Nenhum modelo é completo sem uma análise de sensibilidade. Crie cenários variando a premissa da alíquota modal. Por exemplo:

- Cenário Otimista: 26%

- Cenário Realista: 27,5%

- Cenário Pessimista: 29% Execute o modelo para cada cenário e analise o impacto no seu lucro líquido e no seu caixa. Isso lhe dará uma faixa de resultados prováveis e permitirá a criação de planos de contingência.

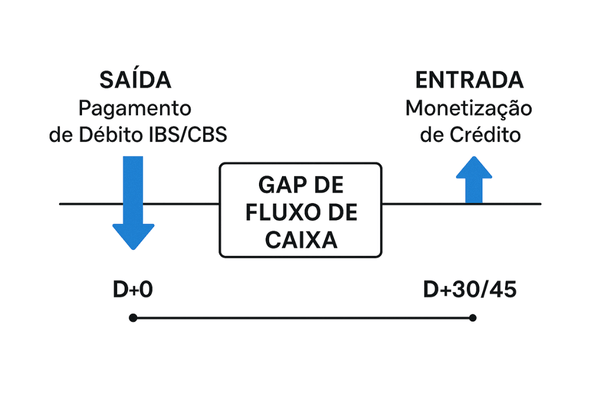

Etapa 3 – Dominando o “Gap” de Fluxo de Caixa

Este é, talvez, o ponto técnico mais crítico e perigoso para o capital de giro. O sistema de débito e crédito não é instantâneo.

- 6.1. Calculando o ciclo de conversão de caixa no novo modelo. Haverá um descasamento temporal (um “gap”) entre o momento em que você paga o débito do imposto em suas vendas (que ocorre junto com o faturamento) e o momento em que você efetivamente utiliza os créditos de suas compras (que depende do recebimento da nota, do pagamento ao fornecedor e da apuração). Se seu prazo de pagamento a fornecedores for mais longo que seu prazo de recebimento de clientes, esse gap pode ser positivo, mas o contrário pode gerar uma pressão imensa sobre o caixa.

- 6.2. Estratégias de negociação com fornecedores e clientes para mitigar o impacto. A análise do gap de fluxo de caixa deve gerar ações. Talvez seja necessário renegociar prazos de pagamento com fornecedores estratégicos ou ajustar políticas de prazo de recebimento de clientes para sincronizar melhor os fluxos de débito e crédito tributário.

- 6.3. Modelando a Necessidade de Capital de Giro (NCG) adicional. O resultado final desta etapa é quantificar, em reais, a necessidade adicional de capital de giro que a transição irá impor. Se seu modelo mostrar que você precisará de R$ 2 milhões a mais em caixa para cobrir o descasamento dos primeiros meses, é em 2025 que você deve começar a planejar como financiar essa necessidade, seja através de lucros retidos ou de linhas de crédito negociadas com antecedência e a custos menores.

Etapa 4 – O Impacto Final na DRE e na Precificação

Com o modelo robusto, podemos finalmente tomar decisões estratégicas.

- 7.1. Da planilha para a estratégia: Recalculando o markup. O novo custo líquido de seus produtos e serviços, após o efeito dos créditos, será a base para a nova política de precificação. Seu modelo deve calcular o novo markup necessário para manter ou expandir suas margens de lucro. A decisão de repassar integralmente o novo custo tributário, ou absorver parte dele para ganhar mercado, é estratégica e deve ser baseada nos dados do seu modelo.

- 7.2. Análise de Ponto de Equilíbrio (Break-Even) no novo cenário. Com novos custos, despesas e estrutura de preços, seu ponto de equilíbrio mudará. Recalcule o volume de vendas necessário para cobrir todos os custos e despesas e comece a lucrar. Essa informação é vital para definir metas comerciais realistas para 2026 e além.

- 7.3. Comunicando a nova precificação ao mercado. A transição de preços exigirá uma comunicação clara e transparente com seus clientes. Prepare sua equipe comercial com argumentos sólidos, baseados na nova realidade tributária, para justificar os ajustes de preço e demonstrar que sua empresa está alinhada com as novas regras do jogo.

Etapa 5 – A Modelagem do Impacto na DRE e Balanço Patrimonial

O orçamento não termina no fluxo de caixa. É crucial projetar o impacto nos principais demonstrativos financeiros.

- 8.1. Projetando a nova DRE (Demonstração de Resultados). Com base nas simulações de receita, custo e no novo saldo de impostos a recolher, projete a DRE para 2026 e 2027. Como a reforma afetará sua Margem Bruta, seu EBITDA e seu Lucro Líquido? A análise de sensibilidade que fizemos na Etapa 2 será fundamental aqui para apresentar ao conselho uma visão clara dos riscos e oportunidades.

- 8.2. O novo Balanço Patrimonial: O surgimento do “Créditos a Recuperar”. O saldo de créditos de IBS/CBS não utilizados ao final de um período se tornará um ativo no seu Balanço Patrimonial, na linha de “Impostos a Recuperar”. Modelar o tamanho desse saldo é importante. Um saldo muito grande pode indicar ineficiência na utilização dos créditos, impactando o caixa, enquanto um saldo bem gerenciado demonstra saúde fiscal.

Etapa 6 – O Teste de Estresse do Modelo

Um bom modelo financeiro deve ser resiliente. Após construí-lo, é hora de submetê-lo a um teste de estresse para avaliar a robustez da sua estratégia.

- 9.1. Cenário de Queda na Demanda: Se suas vendas caírem 20%, como isso afeta sua capacidade de gerar débitos para consumir os créditos acumulados? Sua empresa pode se tornar uma credora crônica do governo?

- 9.2. Cenário de Aumento de Juros: Se a taxa Selic subir, o custo do capital de giro adicional necessário para cobrir o “gap” de fluxo de caixa aumenta. Seu plano de financiamento para essa necessidade ainda é viável?

- 9.3. Cenário de Inadimplência de Fornecedores: Se um fornecedor-chave tiver problemas fiscais e suas notas forem consideradas inidôneas, qual o impacto da perda desses créditos no seu resultado?

Etapa 7 – A Integração do Orçamento com a Estratégia de CAPEX

Finalmente, a reforma tributária impacta diretamente as decisões de investimento de longo prazo (CAPEX – Capital Expenditure).

- 10.1. O benefício do crédito sobre o imobilizado. Uma das grandes vantagens da reforma é a permissão do crédito sobre a aquisição de bens para o ativo imobilizado (máquinas, equipamentos, etc.). Isso, na prática, reduz o custo real desses investimentos.

- 10.2. Modelando o “Payback” de Investimentos. Seu modelo de análise de viabilidade de projetos (Payback, VPL, TIR) deve ser atualizado para incluir o benefício fiscal do crédito de IBS/CBS. Um investimento que antes não era atrativo pode se tornar viável no novo cenário. Isso pode, e deve, influenciar seu plano de investimentos para os próximos anos, impactando diretamente o orçamento de 2026.

Parte III: Execução, Ferramentas e Pessoas

Tecnologia – Seu ERP Está Pronto para a Batalha do Tempo Real?

A execução bem-sucedida do modelo que desenhamos depende inteiramente da capacidade da sua tecnologia de fornecer os dados corretos, no tempo certo.

- Perguntas-chave para seu fornecedor de ERP:

- Qual o seu roadmap de adequação à Reforma Tributária?

- O novo módulo fiscal será capaz de apurar débitos e créditos de IBS e CBS de forma segregada e integrada com o financeiro?

- Como o sistema garantirá a validação automática de documentos fiscais de entrada?

- Haverá um custo adicional para este novo módulo? Qual o prazo de implementação?

- O Risco de Inaction: A inércia tecnológica é o maior risco oculto. Iniciar a conversa com seu fornecedor de ERP em meados de 2026 será tarde demais. A fila de implementação será gigantesca e seu negócio pode ficar paralisado, incapaz de faturar ou de apurar seus impostos corretamente. A busca por um sistema adequado, se necessário, deve começar ainda em 2025.

O Fator Humano – As Novas Competências do Time Financeiro do Futuro

A melhor tecnologia do mundo é inútil sem as pessoas certas para operá-la e, mais importante, para analisar seus outputs. A reforma exige uma recalibragem de competências.

- Do Operacional ao Analítico: O profissional que antes gastava horas apurando tributos em planilhas complexas agora precisará gastar seu tempo analisando os dados gerados pelo sistema, identificando anomalias, otimizando processos e atuando como um verdadeiro parceiro de negócios para as áreas comercial e de operações.

- A Necessidade de Capacitação: Invista em treinamento. Sua equipe precisa entender profundamente a nova legislação, não apenas para executar, mas para pensar estrategicamente sobre ela. O orçamento de 2026 deve incluir uma linha específica para a capacitação do time financeiro e fiscal.

Parte IV: Visão de Futuro e Conclusão

Glossário Definitivo da Reforma Tributária para Gestores

- IVA (Imposto sobre Valor Agregado): Conceito de tributo que incide apenas sobre o valor adicionado em cada etapa da cadeia.

- IVA Dual: Modelo adotado no Brasil, com um tributo federal (CBS) e outro subnacional (IBS).

- IBS (Imposto sobre Bens e Serviços): Unifica o ICMS (estadual) e o ISS (municipal).

- CBS (Contribuição sobre Bens e Serviços): Unifica o PIS e a COFINS (federais).

- Não Cumulatividade Plena: Direito ao crédito sobre todas as aquisições de bens e serviços, com poucas exceções.

- Princípio do Destino: A arrecadação do imposto se dá no estado/município onde o bem ou serviço é consumido.

- Imposto Seletivo (“Imposto do Pecado”): Tributo adicional que incidirá sobre produtos e serviços prejudiciais à saúde e ao meio ambiente.

- Cashback: Mecanismo de devolução de parte do imposto pago para famílias de baixa renda.

FAQ – Respostas Diretas para as Perguntas Mais Comuns de CFOs

- P: Devo esperar a regulamentação final para começar a me planejar? R: Absolutamente não. Os pilares da reforma (IVA Dual, não cumulatividade) estão definidos. Esperar é entregar a vantagem competitiva para seus concorrentes.

- P: Minha empresa é do Simples Nacional. Serei impactado? R: O Simples Nacional será mantido, mas as empresas do regime que vendem para empresas maiores (do regime normal) podem ter que adaptar seus processos para destacar o imposto e permitir o crédito ao seu cliente, sob pena de perderem competitividade.

- P: Como ficam os créditos de ICMS que tenho acumulados? R: A legislação prevê um longo período (a ser detalhado em lei complementar) para a utilização desses saldos credores, mas as regras exatas ainda serão definidas. É crucial ter um controle rigoroso desses saldos.

- P: O custo com contabilidade vai aumentar? R: O custo com a contabilidade meramente operacional e reativa pode até diminuir com a automação. O valor da contabilidade consultiva e estratégica, que ajuda a navegar por essa complexidade e a tomar decisões, se tornará um investimento com altíssimo retorno.

Conclusão – De Obrigação Fiscal a Comando Estratégico

Chegamos ao final deste guia, e a conclusão é inequívoca: o planejamento orçamentário para a reforma tributária é a tarefa mais crítica e de maior alavancagem estratégica que um líder financeiro tem em suas mãos neste exato momento.

Tratar a reforma como uma mera mudança de alíquotas é um erro de perspectiva. Ela é uma reengenharia completa do motor financeiro e operacional das empresas brasileiras. Aqueles que dedicarem tempo agora para desmontar, entender e reconstruir seu modelo financeiro sob a nova ótica, ganharão uma clareza e uma agilidade que seus concorrentes levarão anos para alcançar.

A complexidade não é uma barreira, é um filtro. Ela filtra as empresas reativas das proativas, as amadoras das profissionais. É a oportunidade de transformar uma obrigação fiscal em um sistema de comando e controle estratégico para o seu negócio.

Na Gonçalves Contabilidade, não enxergamos a reforma como uma ameaça, mas como o catalisador que finalmente elevará a contabilidade ao seu devido lugar: o de parceiro estratégico indispensável na mesa de decisões. Nós vivemos essa complexidade para que você possa focar naquilo que faz de melhor: liderar o crescimento do seu negócio.

Não espere 2026 para descobrir os impactos no seu caixa. A hora de construir seu modelo, testar seus limites e planejar suas ações é agora. Entre em contato com nossos especialistas e transforme a incerteza da reforma na certeza de um negócio mais forte, mais resiliente e mais lucrativo.